Dos expedientes oficiales revelan faltantes por mÃĄs de 53.000 unidades, desfasajes del 85% al 97% y un sistema de stock inconfiable. La ânota aclaratoriaâ relativiza el desastre. Por RedacciÃģn

Dos auditorÃas oficiales de la Municipalidad de GuaymallÃĐn confirman faltantes masivos en depÃģsitos pÚblicos. Pero ademÃĄs exhiben algo peor: un sistema de control interno que detecta el desorden y, al mismo tiempo, lo amortigua.

Los expedientes NEE-22769-2025 (DepÃģsito de Cultura y Turismo, 30/12/2025) y NEE-532-2026 (DepÃģsito de Desarrollo Comercial / EconÃģmico, 12/01/2026) provienen de la DirecciÃģn de Control de GestiÃģn. Ambos usan la misma matriz: inventario, comparaciÃģn sistema versus fÃsico, recomendaciones y un cierre prudente.

Dicho sin vueltas para el vecino: el municipio no tiene control confiable sobre bienes comprados con recursos pÚblicos, y cuando audita ese caos, el propio acto auditor muestra grietas.

NÚmeros que cualquier vecino entiende

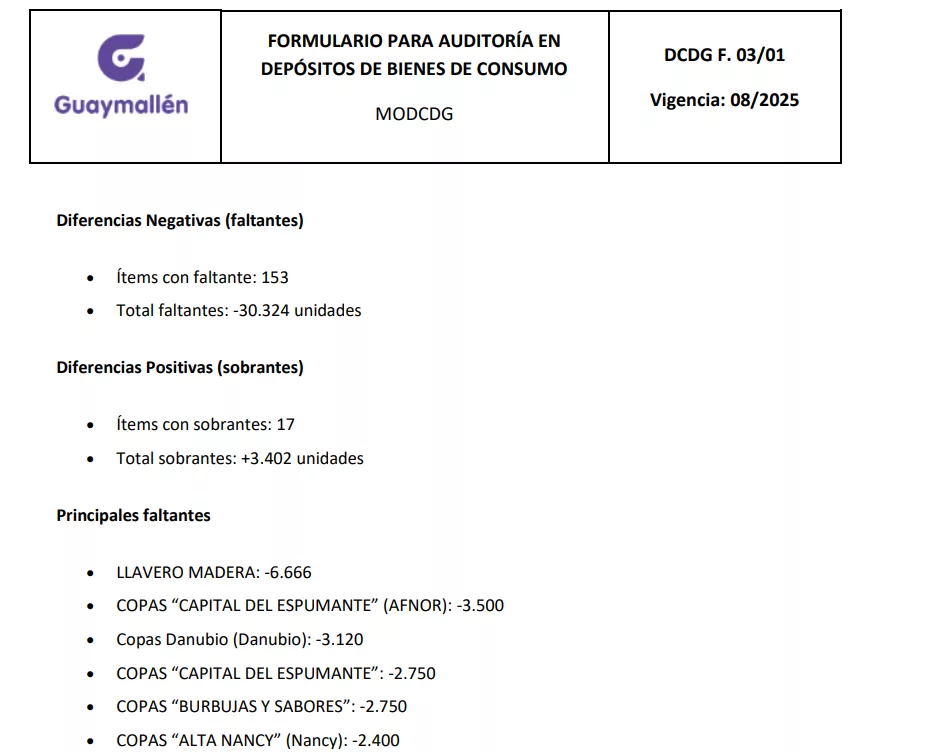

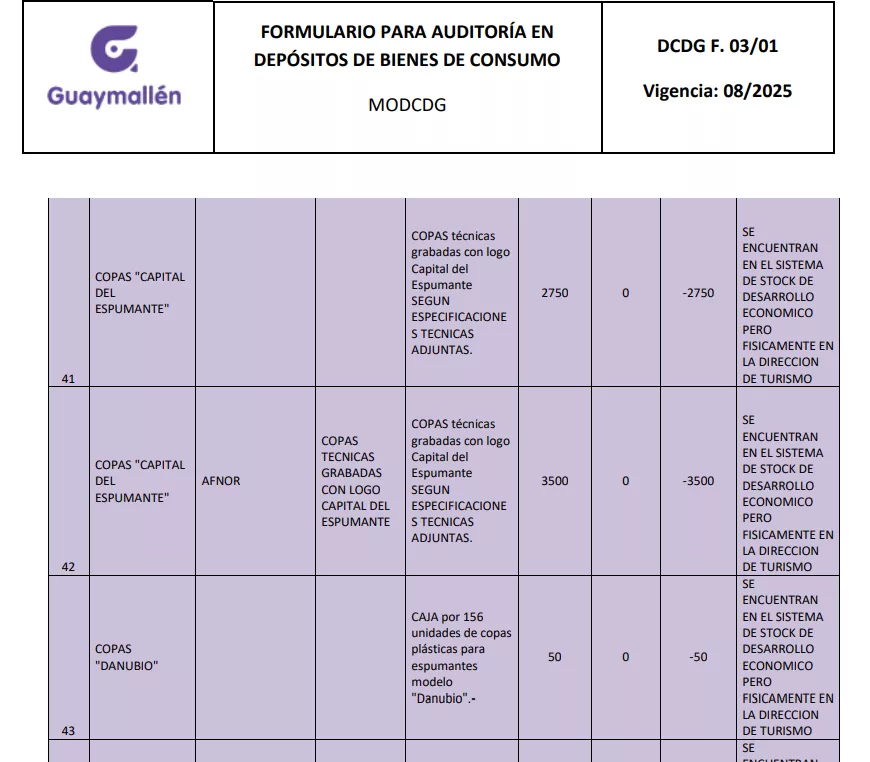

En Cultura y Turismo, la auditorÃa reconoce que 93 de 109 Ãtems relevados (85,32%) presentan diferencias entre el stock fÃsico y el stock registrado. El volumen es brutal: 23.013 unidades faltantes. AdemÃĄs, el informe admite que dos productos explican cerca del 84% del faltante total, una concentraciÃģn que deberÃa disparar controles especÃficos.

En Desarrollo Comercial / EconÃģmico, la situaciÃģn escala: de 175 Ãtems auditados, apenas 5 no presentan diferencias. Eso deja 170 Ãtems con inconsistencias, mÃĄs del 97% del inventario. El faltante total informado asciende a 30.324 unidades, con 3.402 unidades en sobrantes. La relaciÃģn deja un mensaje simple: el sistema no refleja la realidad, y la realidad no respeta el sistema.

Estos porcentajes no describen errores marginales. Describen un modelo de gestiÃģn sin conciliaciÃģn, sin trazabilidad y sin supervisiÃģn efectiva.

QuÃĐ fallÃģ, mÃĄs allÃĄ del depÃģsito

Las auditorÃas coinciden en un punto central: el sistema de stock estÃĄ desactualizado, no conciliado y carece de confiabilidad. En criollo institucional, el registro no sirve como base de control. Sin conciliaciÃģn periÃģdica, cualquier depÃģsito termina siendo un agujero negro administrativo.

AdemÃĄs, los informes describen movimientos sin documentaciÃģn suficiente. Se mencionan consumos y salidas que no estarÃan respaldados con remitos, planillas completas o registros oportunos. Allà aparece el nÚcleo del problema: sin respaldo documental, no hay trazabilidad.

Cuando un Ãtem sale del depÃģsito, el sistema deberÃa responder siempre cuatro preguntas: quiÃĐn lo autorizÃģ, quiÃĐn lo retirÃģ, para quÃĐ se usÃģ y cuÃĄndo ocurriÃģ. Si el sistema no responde eso, el control es una ilusiÃģn.

Bienes âmigrantesâ y stock âfantasmaâ

En el expediente NEE-532-2026 aparece un dato que excede el depÃģsito auditado: hay bienes que figuran en un lugar, pero estÃĄn fÃsicamente en otros espacios. Se mencionan traslados hacia escuelas de oficio u otras direcciones, sin un circuito claro de salida y reasignaciÃģn.

Ese fenÃģmeno explica una parte del desfasaje, pero abre otra pregunta: si los bienes circulan sin registro formal, quiÃĐn controla ese movimiento. Un municipio no es una mudanza. El traslado de bienes pÚblicos requiere trazabilidad administrativa.

En estos informes, la palabra âregularizarâ aparece como promesa. El problema es que la irregularidad ya estÃĄ instalada como rutina.

La ânota aclaratoriaâ: el paraguas que relativiza el hallazgo

Ambas auditorÃas incluyen una nota aclaratoria casi idÃĐntica. Allà se sostiene que las diferencias numÃĐricas âno implican necesariamente errores materialesâ y que podrÃan deberse a factores operativos, como la forma de carga por marca o modelo. TambiÃĐn se indica que el relevamiento fue manual y que podrÃan existir variaciones.

La contradicciÃģn es evidente. No se puede hablar de âvariaciones menoresâ cuando se informan faltantes de decenas de miles de unidades. La aclaraciÃģn funciona como un amortiguador institucional: documenta el problema y, al mismo tiempo, lo relativiza.

Ese cierre deja una puerta abierta para el clÃĄsico âdespuÃĐs lo revisamosâ. En un sistema sano, se revisa antes. En uno enfermo, se promete revisar siempre.

Cuando el acto auditor queda chico

Con estos nÚmeros, el acto auditor queda grande en forma y chico en alcance. Hay formularios, cuadros y metodologÃa, pero no hay cierre del circuito de responsabilidad. El informe termina siendo una auditorÃa de inventario, no una auditorÃa de gestiÃģn.

Se fija un plazo de 60 dÃas para regularizar. Sin embargo, el texto no muestra un esquema robusto de seguimiento, sanciÃģn por incumplimiento o control posterior obligatorio. En tÃĐrminos prÃĄcticos, el sistema queda listo para repetir: se detecta, se recomienda y se vuelve a empezar.

El vecino no necesita tecnicismos para entenderlo: si el control sÃģlo escribe, pero no corrige, el control no controla.

Errores administrativos dentro de las propias auditorÃas

AdemÃĄs del descontrol material, los expedientes dejan expuestas fallas formales. En NEE-532-2026, el trÃĄmite consignado figura como âDirecciÃģn de Asuntos JurÃdicos â MediaciÃģnâ, una etiqueta ajena a una auditorÃa de inventario. Un encuadre administrativo incorrecto puede ser observado por vicio de forma.

En el mismo expediente aparece una contradicciÃģn bÃĄsica: se declara auditada a Desarrollo Comercial e Industrial, pero el asunto consignado en el formulario dice âInventario DepÃģsito de Turismo â Bienes de Consumoâ. Si el encabezado confunde el objeto, debilita la precisiÃģn del acto.

TambiÃĐn hay inconsistencias temporales. El informe declara perÃodo auditado el 25/11/2025, pero los anexos consignan relevamientos fechados el 27/11/2025. En NEE-22769-2025 se declara perÃodo del 10 al 16/12/2025, mientras anexos se rotulan con fecha 10/12/2025. Estas discordancias erosionan coherencia interna.

Nada de esto borra el descontrol hallado. Pero sà debilita la solidez administrativa del acto auditor, justo cuando deberÃa ser irrefutable.

Control de GestiÃģn bajo la lupa

No es un detalle menor que ambos expedientes salgan de la DirecciÃģn de Control de GestiÃģn, bajo la conducciÃģn de Pablo Raddi, con Lorena CaÃąete en rol operativo. La repeticiÃģn de resultados, metodologÃa y aclaraciones sugiere que el problema no es un depÃģsito aislado.

En Ecos Mendocinos existen antecedentes publicados sobre Raddi y CaÃąete, vinculados a la fragilidad de controles y a la distancia entre diagnÃģstico y correcciÃģn. En este caso, los propios expedientes vuelven a dejar un patrÃģn: se certifica el desorden, pero el sistema no demuestra capacidad para enderezarlo.

Un control interno serio incomoda. AquÃ, el control parece entrenado para convivir con el desorden.

Remate: el espanto verdadero

El espanto no es que falten cosas. El espanto es que el municipio lo certifica por escrito y aun asà no muestra un mecanismo capaz de corregirlo. Audita su propio desorden, lo registra y lo administra.

Si Control de GestiÃģn estÃĄ para controlar, estas auditorÃas dejan una conclusiÃģn venenosa y simple: en GuaymallÃĐn, el control tambiÃĐn quedÃģ en el depÃģsito.

Ayudanos a sostener Ecos Mendocinos

AcÃĄ se publica con documentos, no con slogans.

Si querÃĐs que esto siga, compartà la nota y, si podÃĐs, colaborÃĄ en Cafecito.

Contacto: WhatsApp 261 2327760 · denuncias@ecosmendocinos.com.ar

Jajajaja, faltantes desde el primer dÃa de. Estos. Gobiernos Iglesia CALVENTE recordar los. Faltantes en Parque automotor (RADDI Y sus socios) recordar faltantes en seguridad vial trÃĄnsito OTAN Y socios hasta los protectores solares se llevÃģ, COMERCIO se coimearon. A. Todo y a todos, OBRAS hipermercado. De. Jefes.

DESARROLLO DONATI grandes. Faltantes y cientos. De. Vaciamientos. MÃĄs la VENTAJA DE CREER EN UNA. JUSTICIA. AMIGA HASTA. Q DEJA. DE. SERLO VAMOS.